Rekenparameters grondexploitaties

Hierna worden per onderdeel van de grondexploitatie de uitgangspunten benoemd op welke wijze de exploitaties geactualiseerd zijn. Hier wordt onderscheid gemaakt tussen:

- Grondopbrengsten

- Kosten

- Financiële parameters

- Peildatum

Grondopbrengsten

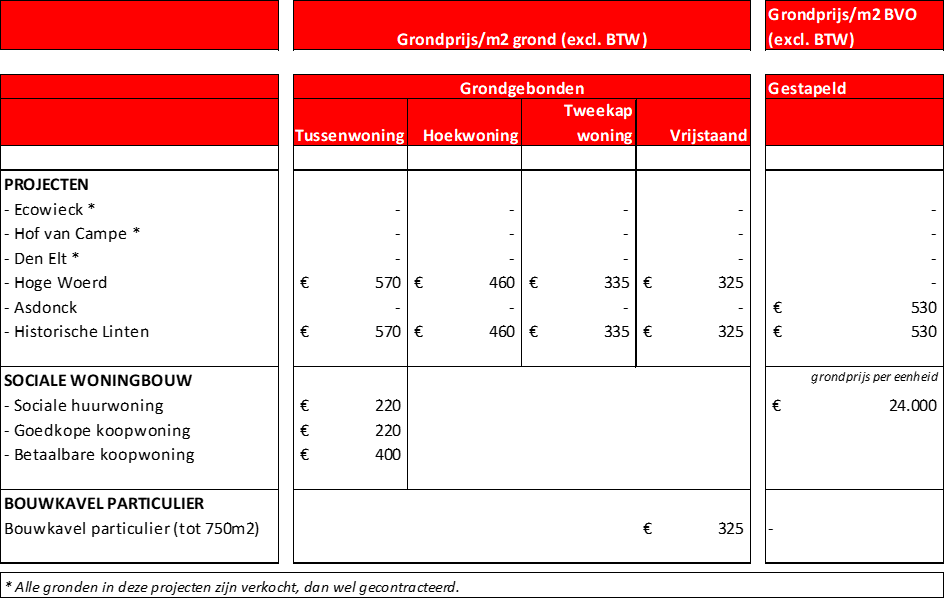

De projectenportefeuille van de gemeente Beuningen bestaat uitsluitend uit woningbouwprojecten. De (potentiële) grondopbrengsten hiervan zijn volgens de grondprijzenbrief 2023 (vastgesteld per 31 januari 2023). De hierin genoemde grondprijzen zijn residueel bepaald. De residuele grondwaarde is de totale opbrengstwaarde van het te realiseren vastgoed verminderd met de stichtingskosten. De stichtingskosten bestaan uit bouwkosten en bijkomende kosten.

Onderstaand wordt de Grondprijstabel 2023 voor de woningbouw weergegeven.

|

|---|

Kosten

Verwerving

De gemeente Beuningen heeft per 1 januari 2023 nog 4 actieve grondexploitaties (BIE). Nagenoeg alle gronden zijn verworven. Daar waar de gronden nog niet verworven zijn dienen deze tegen marktconforme condities aangekocht te worden.

Civieltechnische kosten

De (te verwachten) kosten voor de inrichting van het openbaar gebied c.q. het bouw- en woonrijp maken zijn geraamd- op basis van kengetallen. Daar waar elementenraming of aanbesteding gerealiseerd zijn wordt hiervan gebruik gemaakt. De geraamde kosten zijn geïndexeerd met 10% (gebaseerd op de BDB/GWW-index).

Plankosten

De plankosten worden in eerste instantie gebaseerd op enerzijds de realisatiecijfers in de afgelopen jaren en anderzijds in verhouding tot de resterende civiele kosten. Voor deze verhouding hanteren wij voor de plankosten een raming – gebaseerd op de verwachte werkzaamheden en stand van zaken van het project. Uitgangspunt is 30% plankosten (15% planontwikkeling, 15% voorbereiding van en toezicht op uitvoering) van de nog te realiseren civieltechnische kosten.

De plankosten zullen, door onder andere de stijgende vraag naar personele capaciteit voor de toekomstige woningbouwopgave en de krapte op de arbeidsmarkt, naar verwachting op korte en middellange termijn gaan toenemen. Voor nieuwe ontwikkelingen worden de plankosten bepaald op basis van de plankostenscan van het Ministerie van BZK.

Financiële parameters

Kosten- en opbrengstenstijging

Voor de bepaling van de kosten- en opbrengstenstijgingen is uitgegaan van gestaffelde rekenparameters, welke op de lange(re) termijn de inflatieverwachting volgen. Voor de kostenstijging wordt onderscheid gemaakt tussen GWW-kosten en plankosten.

In onderstaand tabel worden de kostenstijging en opbrengstenstijging weergegeven.

Kostenstijging GWW | Kostenstijging Plankosten | Opbrengsten- stijging | |

|---|---|---|---|

Korte termijn (2023) | 4% | 6% | 0% |

Middellange termijn (2024) | 3% | 4% | 0% |

Middellange termijn (2025) | 3% | 4% | 1% |

Lange termijn (2026ev) | 2% | 2% | 2% |

(2033ev) | 0% |

Rentepercentage en disconteringsvoet

Gezien het feit dat grondexploitaties meerjarig zijn en de kosten voor de baten uitgaan, wordt er in grondexploitaties met rente gerekend. De commissie BBV stelt in haar richtlijn, dat de rente die wordt toegerekend aan grondexploitaties moet worden gebaseerd op de werkelijke rente over het vreemd vermogen ten opzichte van het totaal vermogen. Voor gemeente Beuningen ligt dit rentepercentage op 2,5%. Voor de in exploitatie genomen complexen wordt dit rentepercentage gehanteerd. Dit rentepercentage geldt ook als disconteringsvoet, met uitzondering voor de verlieslatende complexen. Hier geldt een disconteringsvoet van 2% (conform richtlijnen BBV).

Peildatum

De grondexploitaties zijn geactualiseerd met peildatum 1 januari 2023, tevens worden resultaten gepresenteerd op netto contante waarde per 1 januari 2023. De boekwaarden zijn per 31 december 2022 opgenomen.

De nominale kasstromen worden gefaseerd naar het geprognosticeerde moment in de grondexploitatie. Tot het geprognosticeerde moment worden de nominale kasstromen geïndexeerd met de kosten- en opbrengstenstijging. Vanaf het geprognosticeerde moment worden de geïndexeerde bedragen opgerent met de rekenrente (2,5%) tot einde looptijd van het project. Dit resulteert in een eindwaarde van het project. Deze eindwaarde wordt met de disconteringsvoet contant gemaakt naar 1 januari van dit jaar. Voor projecten met een positief resultaat is de disconteringsvoet gelijk aan de rekenrente, voor projecten met een negatief resultaat is de disconteringsvoet 2% conform regelgeving van BBV.